EP.18 | 【文長慎入】 黃金配置重估:從極限定價到籌碼現實,分享我對黃金的看法!

EP.18【 挑戰 100 篇發文:我的財經觀察日誌 】

大家應該還記得這個社群的第一篇文章:「金」非昔比:黃金分析筆記📝 (實質利率、波動率 (GVZ)等)

上一篇文章從「資產配置空間」定調了黃金的長線多頭。本文利用「總市值配置模型」與華爾街投行的「多因子定價模型」結合,來計算2026年的目標價!

數據定義:模型參數設定

在進入模型之前,我們先統一度量衡,這也是所有計算的基礎。

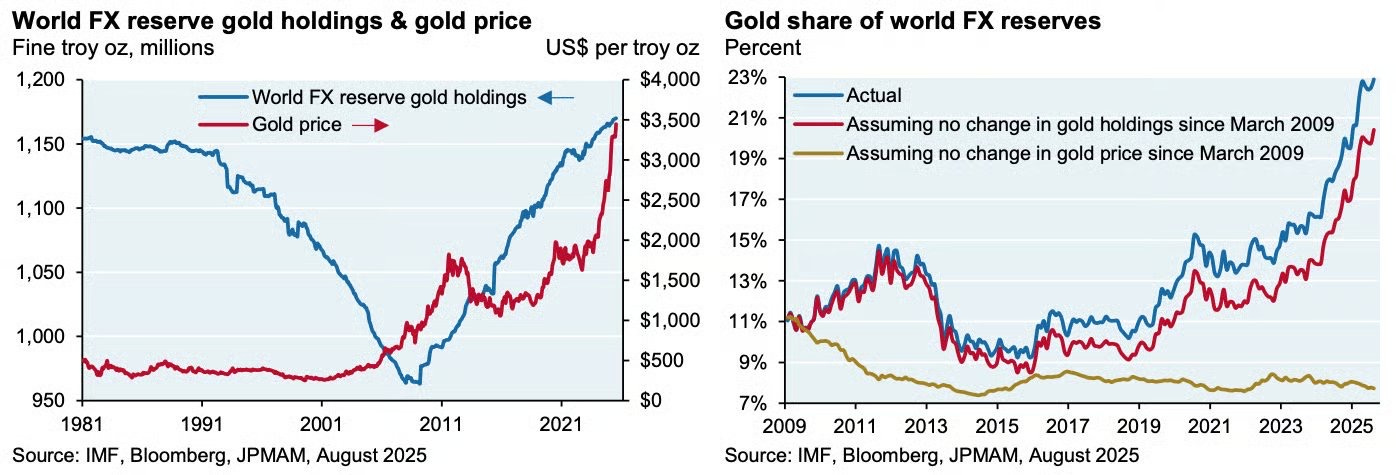

全球黃金總存量: 根據世界黃金協會 (WGC) 預估,地上總存量約為 220,000 公噸。換算為金衡盎司 (Troy Ounce) 約為 7.07 億盎司 (7.07B oz)。

金融流通盤 (Financial Float): 扣除首飾與工業損耗,真正具備流動性的籌碼(ETF、金條、央行儲備)約佔 45.7%,即 32.3 億盎司 (3.23B oz)。

全球流動性財富: 參照 BCG 與 UBS 報告,我們將 2026 年初全球可投資財富總額設定為 $530 兆美元 ($530T)。

一、 先看天花板:$7,334 與 $8,000 的「極端劇本」

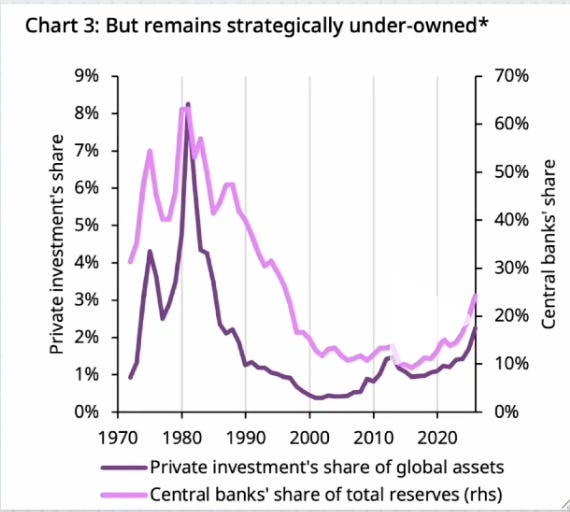

我們利用「總市值法」,假設全球資金配置回歸到 1980 年代滯脹危機時的歷史極值(私人 8% + 央行 60%)。

1. 靜態極限 ($7,334):假設危機「現在」爆發 我們以 2025 年全球總財富(約 $530T)為基礎,乘上 1980 年的極端配置比例,算出潛在的黃金目標市值:

根據 BCG (Boston Consulting Group) 與 UBS 的全球財富報告推估

全球私人財富: $512T × 8% (1980極值) = $40.96T

全球央行儲備: $18.13T × 60% (1980極值) = $10.88T

合計目標市值: $40.96T + $10.88T = $51.84T (即 51,840B)

[ 目標市值 $51,840B ] ÷ [ 最新存量 7.07B oz ] = $7,334 /oz

2. 動態極限 ($8,000):假設終局在 2030 年

考慮到全球財富隨通膨與 GDP 成長(年增 3.5%),屆時的極限會更高:

[ 預估市值 $60,980B ] ÷ [ 預估存量 7.56B oz ]

= $8,066 /oz

⚠️ 但1980 不等於 2026!

我們必須客觀修正預期,不能盲目的拿 1980 年代直接對標現在,因為兩者的宏觀背景有本質差異:

1980 (滯脹+崩盤): 當時是毀滅性的「停滯性通膨」,伴隨股市崩盤,資金是恐慌性(Panic) 逃入黃金。

2026 (關稅+降息): 現在美國製造業雖有疲軟訊號,但主要是受「關稅政策」干擾,並非結構性崩潰。且聯準會(Fed)還有降息空間來緩衝經濟。

講白了: 在沒有發生系統性崩潰的前提下,直接喊 $7,300 是不理性的。那個價格應該被視為「極端災難發生時的保險理賠金」,而不是當下的交易目標。

二、 我的觀點:熊市→牛市 ($3,715 → $5,400)

既然極端值是保險,那合理的區間在哪?我們建立一個「熊市」與「牛市」的動態模型,並採用金融流通盤 (32.3億盎司)作為計算分母。

1. 熊市防守線:$3,715 (財富縮水 + 配置降至 2.4%)

假設發生金融危機,導致:

財富縮水: 全球財富從 $530T 蒸發至 $500T。

資金退潮: 配置比例從目前的低標回落至熊市水準 2.4%。

【數學拆解】

縮水後資金池: $500T × 2.4% = $12,000B ($12T)

流通盤: 32.3億盎司

算式: $12,000B ÷ 3.23B oz ≈ $3,715

意義: 即便全球財富縮水且資金退潮,$3,715 仍是數學上的估值底部。

2. 現狀解讀:$4,400 (配置約在 2.7% - 2.8% 區間)

目前的金價 $4,400,從模型反推,精確反映了當下全球資金配置約落在 2.7% 至 2.8% 的區間。

【數學拆解:現在的價格與配置】

全球總財富: $530T (由於股市與債市增長,分母擴大)

配置區間: 2.7% ~ 2.8%

價格推導:

($530T × 2.7%) ÷ 32.3億盎司 ≈ $4,430

($530T × 2.8%) ÷ 32.3億盎司 ≈ $4,594

結論: 金價 $4,400 正好落在這個「歷史相對低配」的區間下緣。

雖然配置比例不高(僅 2.7%-2.8%),但金價能站穩 $4,400,是因為市場已經提前計價(Price-in)了兩大核心宏觀因子:

利率變化的預期 (Interest Rate Sensitivity): 市場正在定價聯準會 (Fed) 的降息路徑。隨著名目利率下行,持有黃金的機會成本降低,實質利率的走低為金價提供了估值支撐。

地緣政治風險溢價 (Geopolitical Risk Premium): 從中東局勢到委內瑞拉的潛在衝突,全球資金不得不支付額外的「保險費」。這部分溢價是剛性的,只要地緣風險未解,金價就很難深跌。

結論: 這是一個極佳的結構。金價包含了「降息」與「戰亂」的溢價,但整體的「資金擁擠度」卻還停留在 2.7% 的低檔。這代表上漲是有基本面支撐的,且尚未泡沫化。

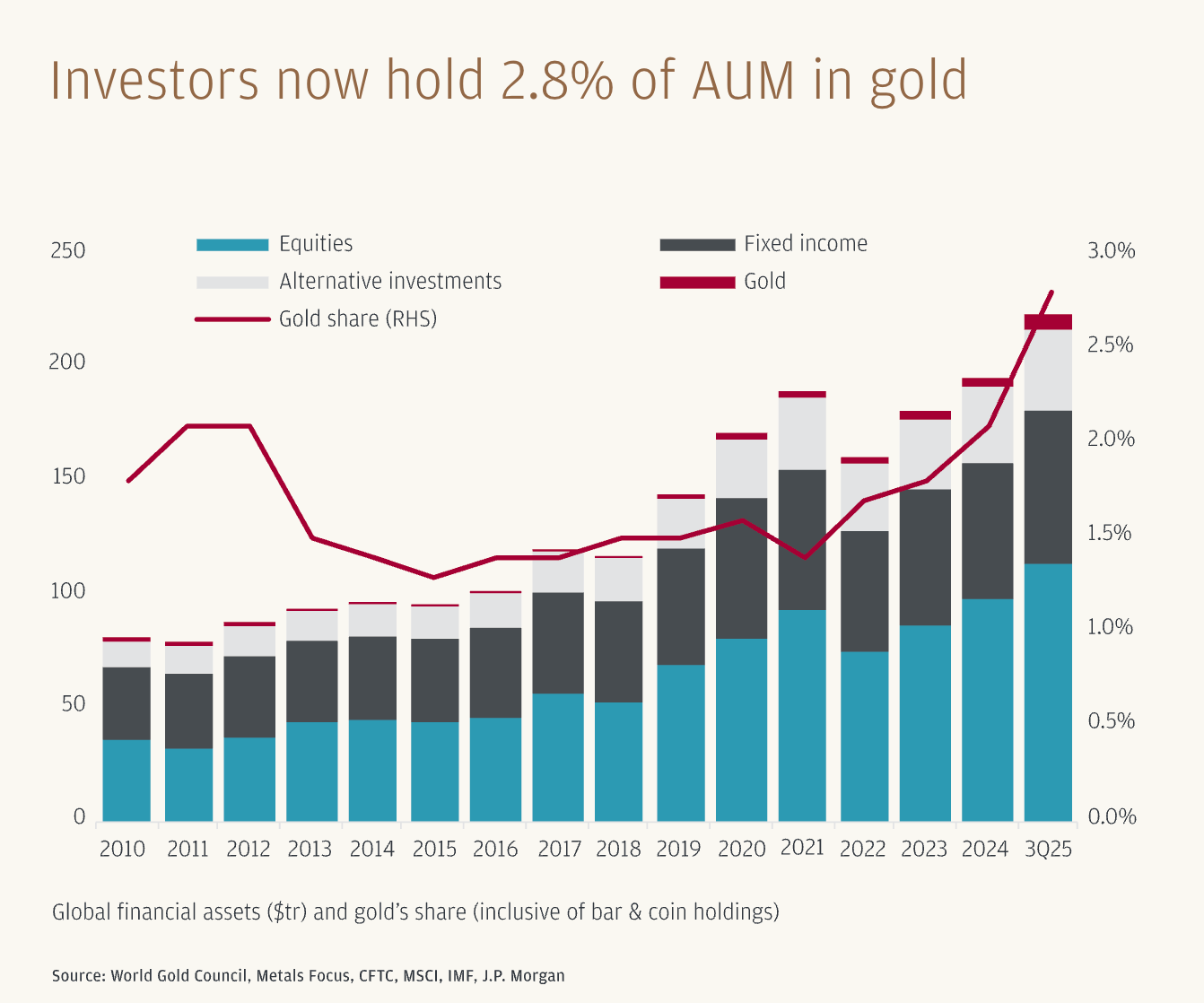

3. 牛市目標:$5,000+ (配置回升至 3.1%+)

這是我們看多的核心邏輯。摩根大通預測未來幾年配置比例有望升至 4%-5%。我們不需要那麼激進,只要配置比例從目前的 2.7% 溫和回升至 3.1%,金價就能突破 $5,000。

三、 機構驗證:FT 調查與滾動式修正

為了驗證我們的模型,我們引入三大權威數據源,展現華爾街的立體觀點。

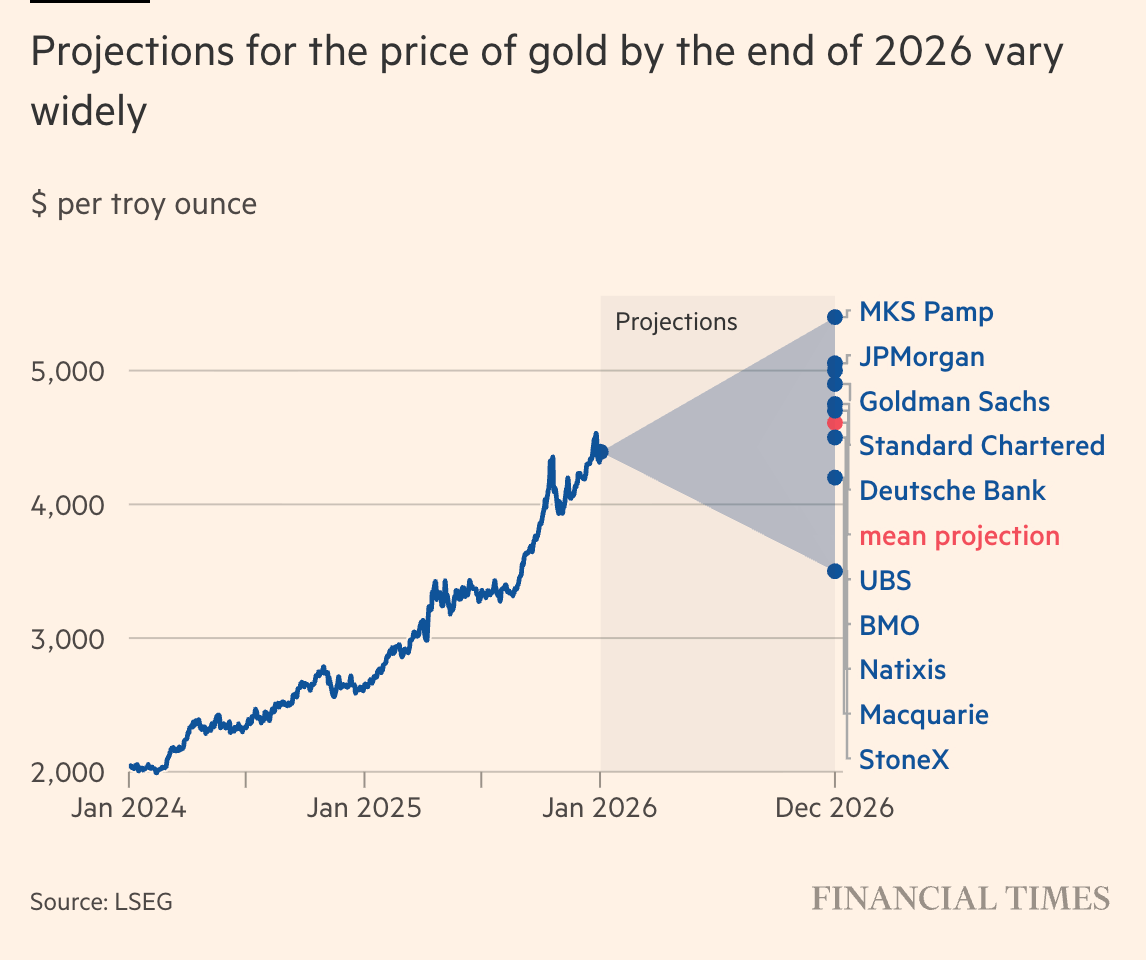

1. FT 市場共識:均價 $4,610 (+7%)

根據 最新2026年《金融時報(Financial Times)》調查的 11 位分析師平均預測,金價在經歷 2025 年的飆升後,2026 年底均價將落在 $4,610。這為多頭提供了最基礎的「貝塔(Beta)」支撐。

同時我們引用華爾街兩大投行(高盛 & 小摩)在 2025 年底發布的最新年度展望。為了確保精確,我們採用「滾動式修正(Rolling Target)」,將他們報告中的核心邏輯參數,代入當前最新金價 ($4,400) 進行測算:

2. 高盛 (Goldman Sachs):資金槓桿效應 ($4,900)

在平均值之上,高盛策略師 Lina Thomas 提出了一個極為關鍵的量化係數:

「美國投資者每將投資組合中黃金的配置比例提高 0.01 個百分點,金價就會上漲約 1.4%。」

這與我們前述「配置從 2.7% 回升」的邏輯完全吻合。只要些微的資金再平衡流入,就能撬動巨大的漲幅,直指 $4,900。

3. 摩根大通 (JPMorgan):官方路徑圖 ($5,055 - $5,400)

小摩的報告給出了最精確的「官方目標價」與「定價公式」。

官方目標: 2026 Q4 看 $5,055,2027 年底看 $5,245 - $5,400。

定價公式: 預計 2026 年投資者和央行的季度需求量平均約為 585 噸。

價格平衡點: 每季淨需求 350 噸 (金價持平)。

價格敏感度: 需求每超過 100 噸,金價季增 2%。

【代入 JPM 最新預測數據】

公式:季漲幅 = ( 預估需求 585噸 - 基準 350噸 ) ÷ 100噸 × 2% 計算:235 ÷ 100 × 2% = +4.7% (每季漲幅)

【推導驗證】 若以 2026 Q1 預估均價 $4,440 為起點,套用 +4.7% 的複利增長:

$4,440 × (1.047)³ ≈ $5,096 (這與小摩官方給出的 2026 Q4 目標 $5,055 路徑幾乎完全吻合)

四、 市場深度透視:期權洩露的「區間攻防戰」

我們有了最長線的目標價,以及機構估值預估的中線目標價後,短線走勢該如何判斷?

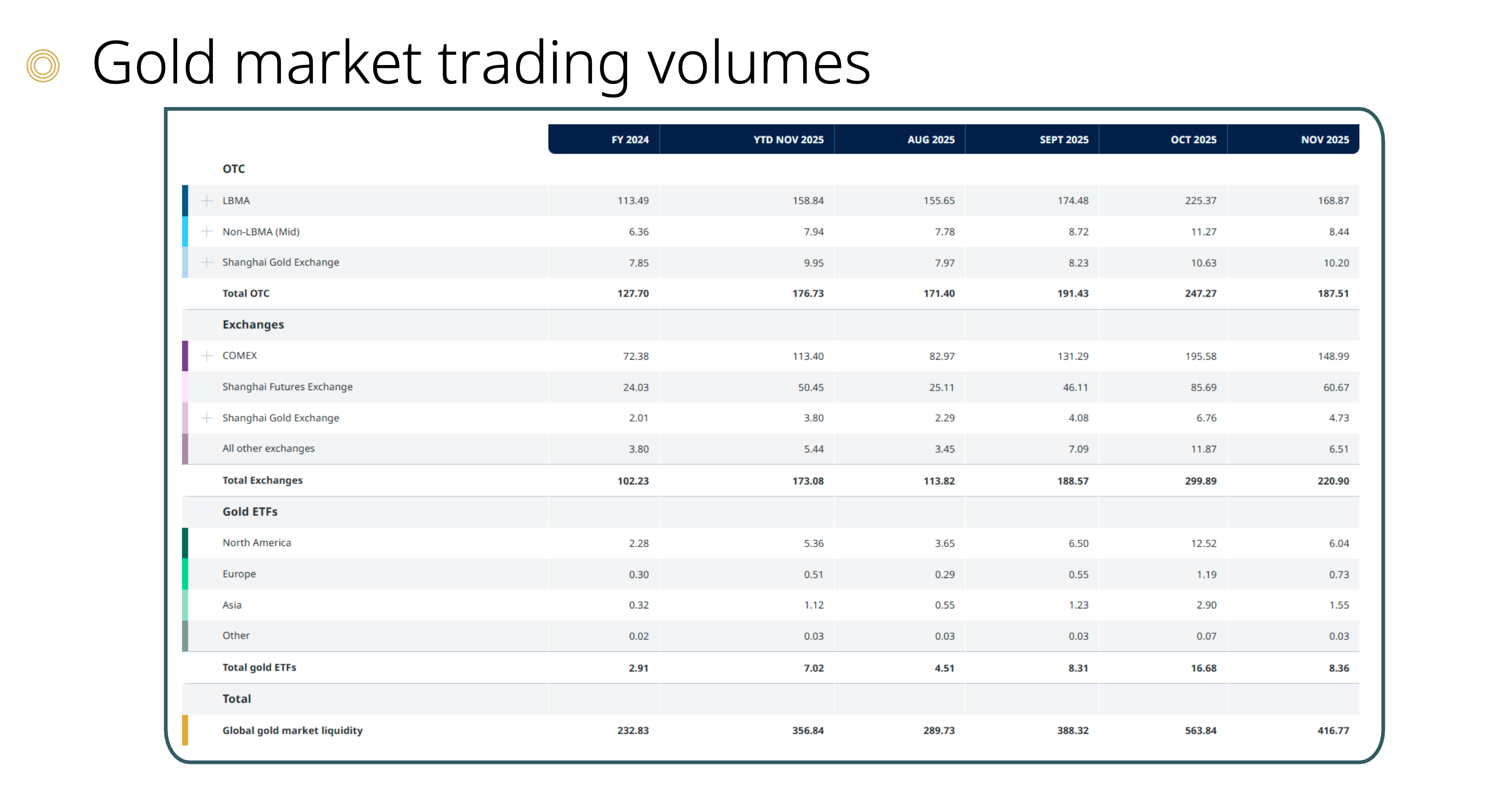

我們引用 世界黃金協會 (WGC) 最新的《委內瑞拉漣漪效應》報告,結合衍生品數據來還原真相:去年12月底的下跌並非轉空,而是典型的「指數再平衡」。

1. 宏觀定調:委內瑞拉效應與「指數再平衡」

地緣底座: WGC 強調,美國在委內瑞拉的軍事行動及與伊朗的緊張關係,確保了地緣政治不穩定性仍是核心驅動。這為金價提供了長期的風險溢價(也就是支撐 $4,400 的那股力量)。

下跌真相(假摔): 年底和年初的下跌主因是黃金 2025 年漲幅高達 67%。各大商品指數(Commodity Indices)為了符合 2026 年的權重目標,必須進行機械式的「再平衡賣出(Rebalancing)」。這波回調是機構的例行公事,也是主動資金介入的時機。

2. 籌碼深度:170 億美元的「做多決心」

衍生品市場的結構依然偏向多頭,並未出現恐慌:

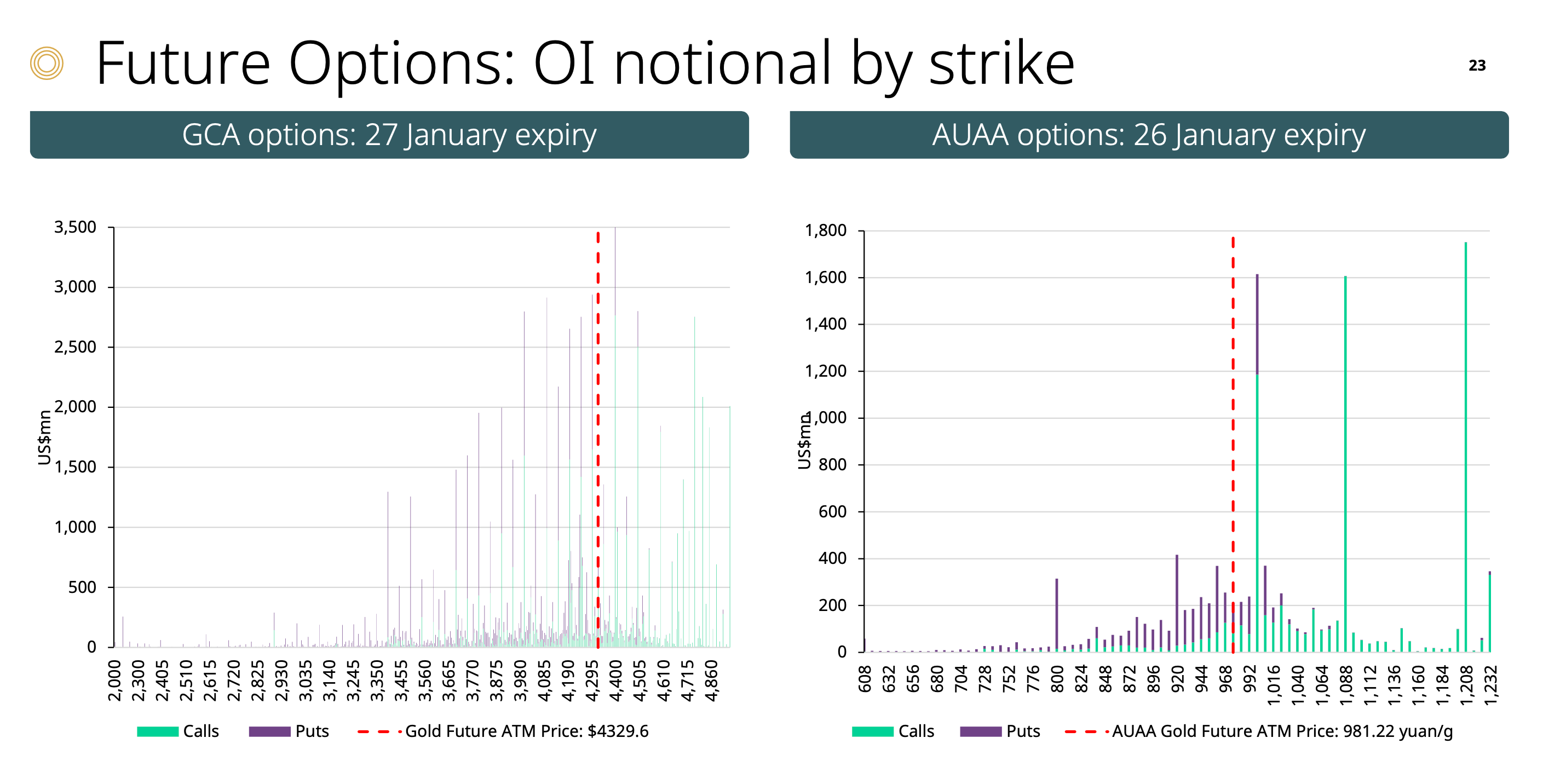

期貨期權 (Futures Options): GCA 淨 Delta 調整後名義價值接近 170 億美元。這顯示機構參與度極高,且買權(Calls)一路堆疊至 $4,860。這暗示了對沖基金與大型 CTA 的野心—他們正在押注一場可能發生的 Gamma Squeeze (軋空噴出)。

⚠️ 關鍵風險:AUAA 極度薄弱 (The Chinese Breach)

結構失衡: 人民幣黃金期權呈現極端的 Call:Put 4:1 比例。這雖然看似看多,但卻是一個危險訊號(過度擁擠)。

地板缺失: 下方的 Put 防守極度稀疏,OI 僅 400 份。這意味著「只有人押注上漲,沒人做防守」。一旦金價在 $4,415 受阻回調,中國市場因缺乏 Put 支撐,極可能成為殺盤的破口。

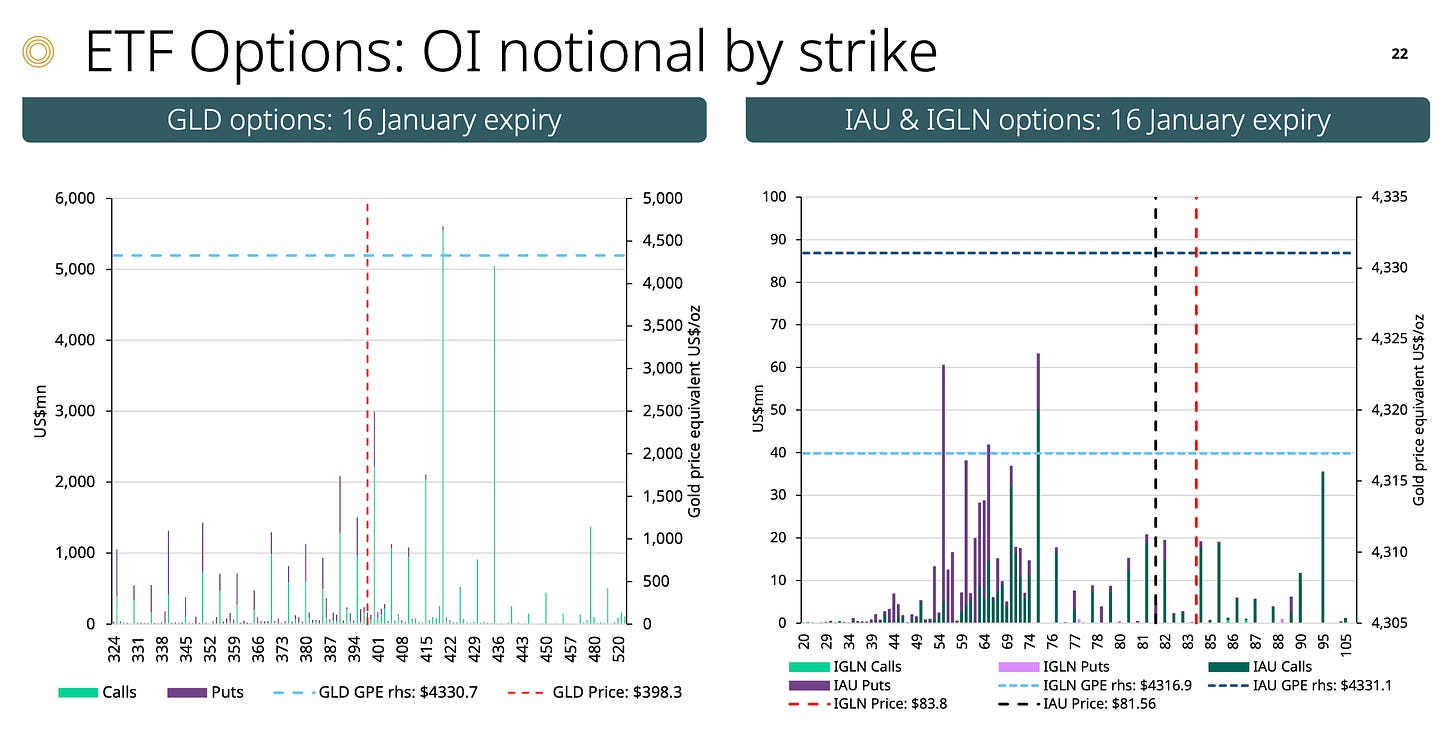

✅ ETF多頭力量確實存在 (Bullish Momentum)

零售熱度: GLD 期權的 Call:Put 比例高達 3-4:1,顯示散戶極度激進看多。

機構態度: 期貨 (GCA) 的 Call:Put 比例為 1.75:1,機構雖看多但相對溫和。這與央行購金、ETF 流入的基本面趨勢一致。

五、 風險監測:多空的博弈

當然,做投資不能盲目看多。FT 調查中也揭露了市場的看空觀點,這正好用來測試我們模型的強韌度。

1. 最悲觀預測:StoneX 看 $3,500 FT

報告指出,美國金融服務商 StoneX 分析師 Rhona O’Connell 認為利多已出盡,若無新黑天鵝,金價可能回落至 $3,500。

我的看法: 這個價格跌破了我們計算的「熊市防守線 ($3,715)」。除非全球財富縮水超過 5% 且配置比例崩跌至 2.4% 以下,否則機率極低。這反而確認了 $3,715 是一個極具安全邊際的防守點。

2. 聯準會獨立性風險 (Fed Independence)

FT 特別提到聯準會理事 Lisa Cook 的案件裁決。若裁決支持 Fed 獨立性,可能會短期提振美元信心,對金價構成壓力。這是一個需要關注的事件風險。

3. 剛性買盤的結構分歧:消費縮手 vs. 戰略接盤 這裡出現了明顯的市場分歧。

消費端(利空): 我們不能否認法國外貿銀行 (Natixis) 的警告—高金價確實抑制了珠寶需求,這構成了潛在的實物賣壓。

戰略端(利多): 摩根大通強調,定價權已轉移至央行手中。雖然央行購金量從 1000 噸降至 755 噸,但這僅是金價上漲後的「機械性調整」(買少一點就能達到同樣的金額佔比)。重點在於「缺口」。許多新興市場央行黃金儲備仍低於 10%,若要補足至此戰略安全線,仍有高達 3,350 億美元(約 1,200 噸)的剛性買盤在下方等著接刀。

六、 總結與操作

結合 FT 的市場共識、高盛的槓桿論,與摩根大通的精算模型:

底部 ($3,715): 這是假設全球財富縮水至 $500T 且配置降至 2.4% 的基礎估值。

現狀 ($4,400): 這反映了 $530T 財富池中 2.7% - 2.8% 的區間水位。儘管價格已計入降息預期與地緣風險,但整體配置比例依然處於歷史低檔,顯示市場絕無泡沫。

目標 ($5,055 - $5,400): 這是基於 季度需求 585 噸 代入靈敏度公式,且配置回升至 3.1%+ 的精確解答。

綜上所述:我個人認為機構給出的目標價($5,055 - $5,400)其實已經算是「保守」的預估,2026仍然值得投資。

為什麼我這麼說?

1. 抗美元資產的絕佳 CP 值

我們大多數人的投資組合中,現在應該都已經「滿手股票」了。在美股不斷創高的背景下,我們最大的風險其實是美元價值的稀釋。 站在『資產配置&宏觀背景』的角度來看,現在是歷史上少數佈局黃金資產對沖美元貶值風險CP值很高的時期。

2. 籌碼其實很「輕」

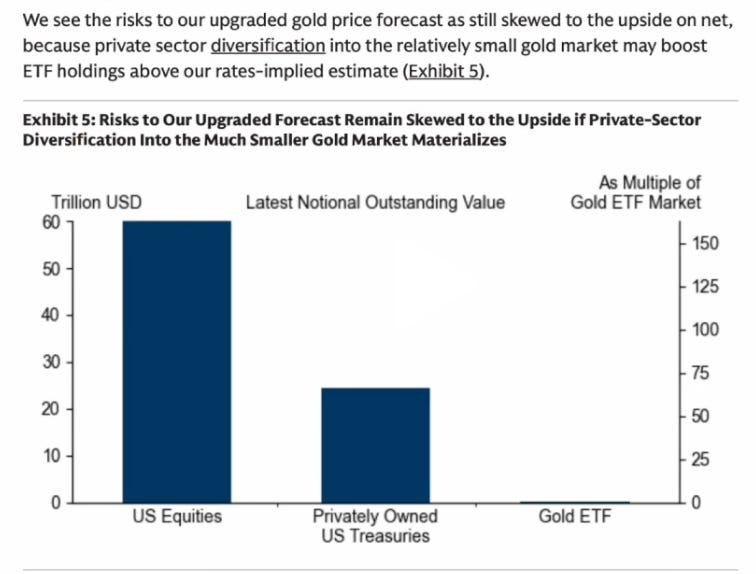

經過計算,黃金實際能交易的金融流通盤(Financial Float)僅有 32.3 億盎司。 相較於全球數百兆美元的資金池,這個盤子其實不大。這意味著黃金對於資金流入極度敏感,可能出現短線超漲行情。

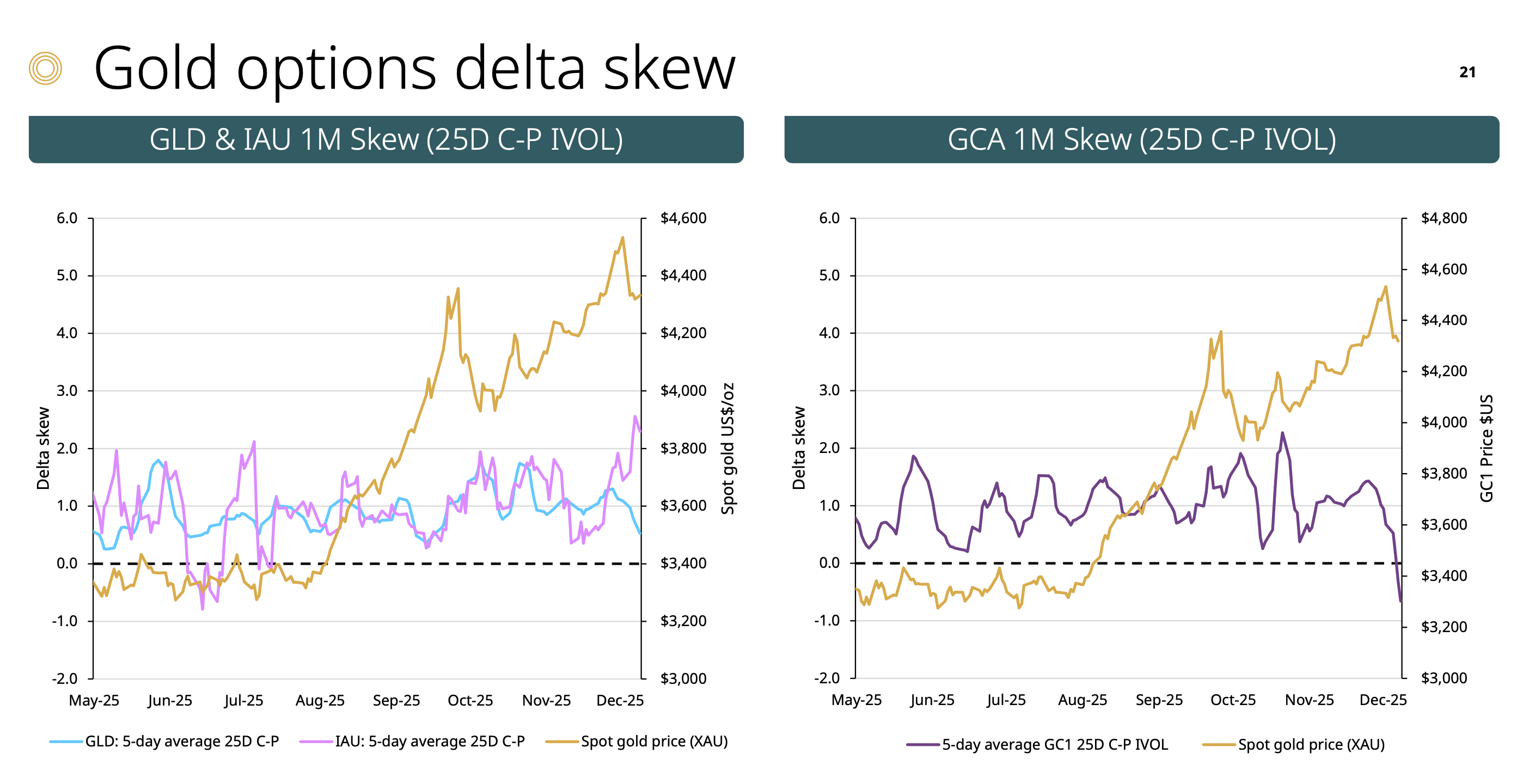

3. 期貨市場的 Skew 翻負後的爆發力

期貨市場的 Skew 已經翻負,這代表過度的投機多單已經被清洗乾淨。 雖然上方存在巨大的 Call Wall 壓力,但這也意味著那裡是「流動性最豐富」的地方。根據市場引力原則,價格往往會受到流動性吸引。若 2026 年初有新的宏觀利好(如降息確立)一旦金價突破短線壓力,這道 Call Wall 反而會成為助漲的燃料。

操作建議: 我們現在處於 $4,400-4,500 區間。 FT 調查顯示市場均價看 $4,610,而小摩的公式驗證了 $5,000 的路徑。操作上以 $4,297 (與期權支撐共振) 為防守,目標先看突破 $4,550 弱高點,長線抱著等 $5,055 的兌現,並展望 2027 年的 $5,400。

【提醒⚠️ 模型是死的,市場是活的】 上述目標價是基於現況的推演,但投資無法預知未來,只能依當下機率做最佳應對。接下來央行、利率與戰事會持續變化,我們不會死守價格,會持續隨數據做動態校正(Rolling Adjustment)。

這篇寫了兩天✍🏻 心累

猛的 !強化多頭信心~但指數再平衡還是找不太到切入點,希望有個流動性短dip找進入點