「金」非昔比:黃金分析筆記📝

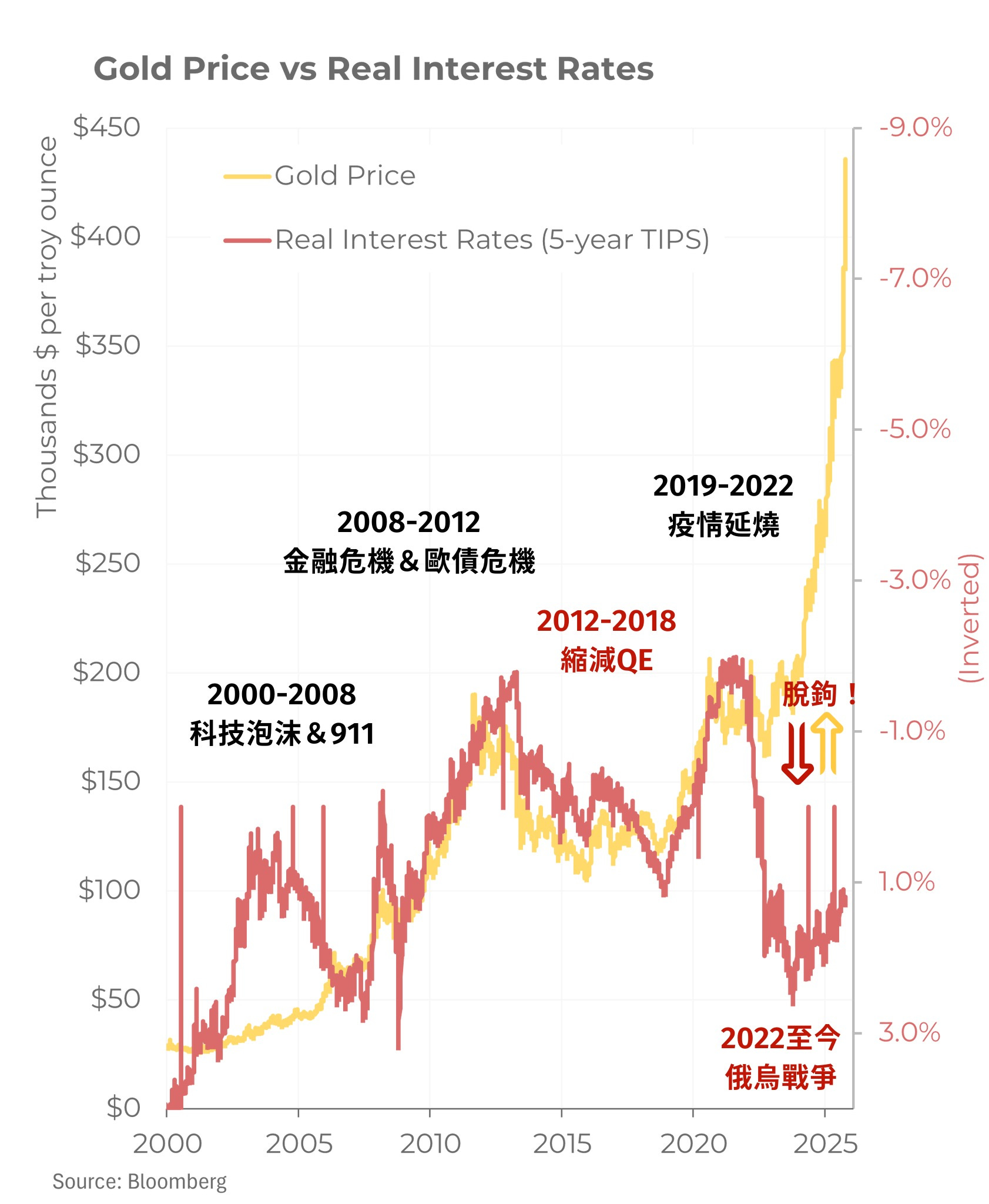

要理解當前的價格,我們必須先從宏觀歷史解讀。撇除掉「金本位」這種講到爛的歷史,我們直接來看黃金的驅動因素在不同時代背景下的演變,特別是「實際利率」如何影響其價格。

我們可將過去二十年拆解為幾個關鍵階段:

階段一 (2000-2008):科技泡沫後

2000 年網路泡沫破裂及 2001 年 9/11 恐攻後,聯準會 (Fed) 進入降息循環。實際利率 (紅線) 整體上行(代表利率下降),持有現金的回報變差。同時,避險需求使資金流入黃金,黃金 (黃線) 作為「機會成本低」的資產開始了長達十年的牛市。

階段二 (2008-2011):金融海嘯&歐債危機

全球金融海嘯 (GFC) 爆發,Fed 採取零利率 (ZIRP) 及量化寬鬆 (QE)。實際利率 (紅線) 垂直飆升(代表利率暴跌至「負值」),持有現金或債券實質上是在虧錢。黃金的「機會成本」變成了負數,市場對法定貨幣的信心崩潰,黃金 (黃線) 迎來主升浪。

階段三 (2012-2018):縮減QE

經濟緩慢復甦,Fed 暗示縮減 QE 並於 2015 年底啟動升息。實際利率 (紅線) 從高點回落(代表利率回升),持有黃金的「機會成本」增加。資金從黃金流出,轉向美元資產,導致金價 (黃線) 進入長期熊市或盤整期。

階段四 (2019-2022年初):疫情延燒

中美貿易戰與 COVID-19 疫情爆發,Fed 政策「轉向」(Pivot),再次降息至零並啟動「無限 QE」。實際利率 (紅線) 再次掉頭向上(利率暴跌至負值),黃金 (黃線) 應聲大漲,創下新高。

階段五 (2022年至今):俄烏戰爭

通膨失控與俄烏戰爭爆發,Fed 啟動 40 年來最激進的暴力升息。實際利率 (紅線) 垂直暴跌(代表利率飆升至數十年高點)。

這就是最關鍵的轉變!依照 2000-2022 年的「經典模型」,實際利率飆升時,黃金理應崩盤。但黃金 (黃線) 沒有崩盤,反而完全脫鉤,逆勢上漲創下歷史新高。

為什麼?因為驅動因素改變了:

* 「機會成本」模型失效: 舊的驅動因素(實際利率)被新的、更強的因素壓倒了。

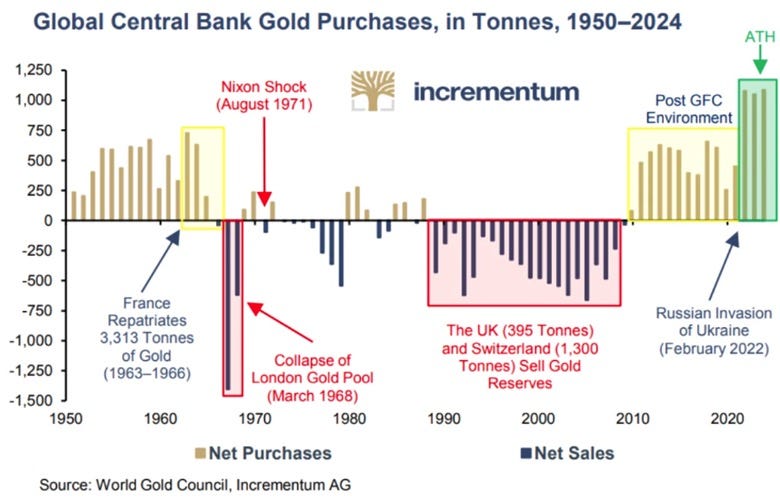

* 新驅動因素 (一):央行買盤與地緣政治。 俄烏戰爭後,美國凍結俄羅斯美元資產,讓全球央行(特別是中國、中東等)意識到美元儲備並非 100% 安全。它們開始瘋狂購買「實體黃金」作為主權安全儲備,這股買盤不在乎 Fed 升息多少。

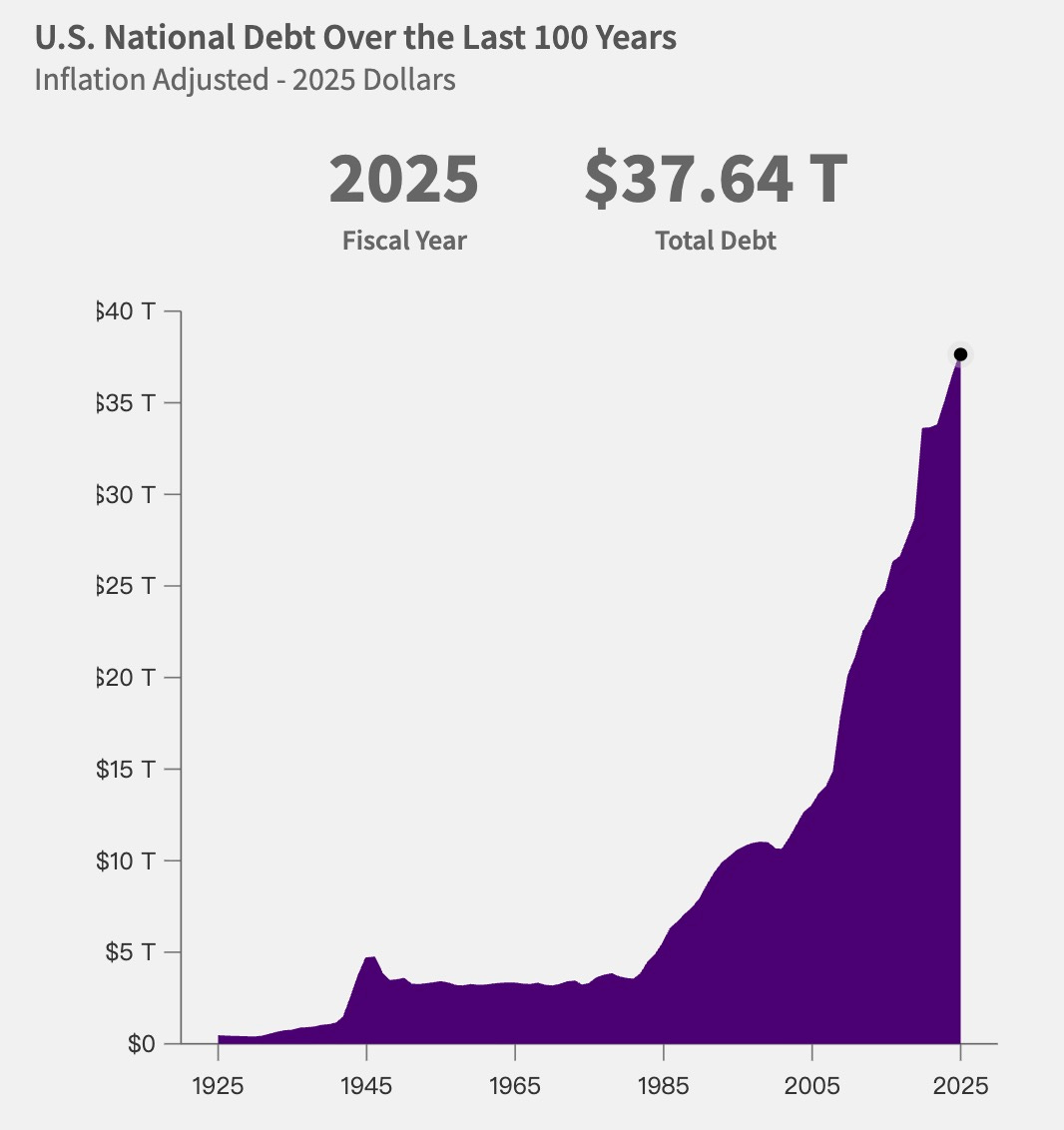

* 新驅動因素 (二):主權債務擔憂。 美國國債高築,暴力升息使其利息支出高達天文數字,市場開始擔憂美國的「償債能力」和美元的「長期信用」。

宏觀總結是:2022 年以前,黃金是「抗通膨」和「抗低利率」的金融資產。2022 年以後,黃金轉變為「抗主權風險」和「抗地緣政治」的戰略資產。 它已經不再是單純的金融投機品,而是變回了最原始的屬性:硬通貨 (Hard Money)。

「中短期分析」

在理解了宏觀的典範轉移後,我們來檢視中短期的多空指標,以及長期的結構性支撐。

中短期:五大指標的多空拉鋸

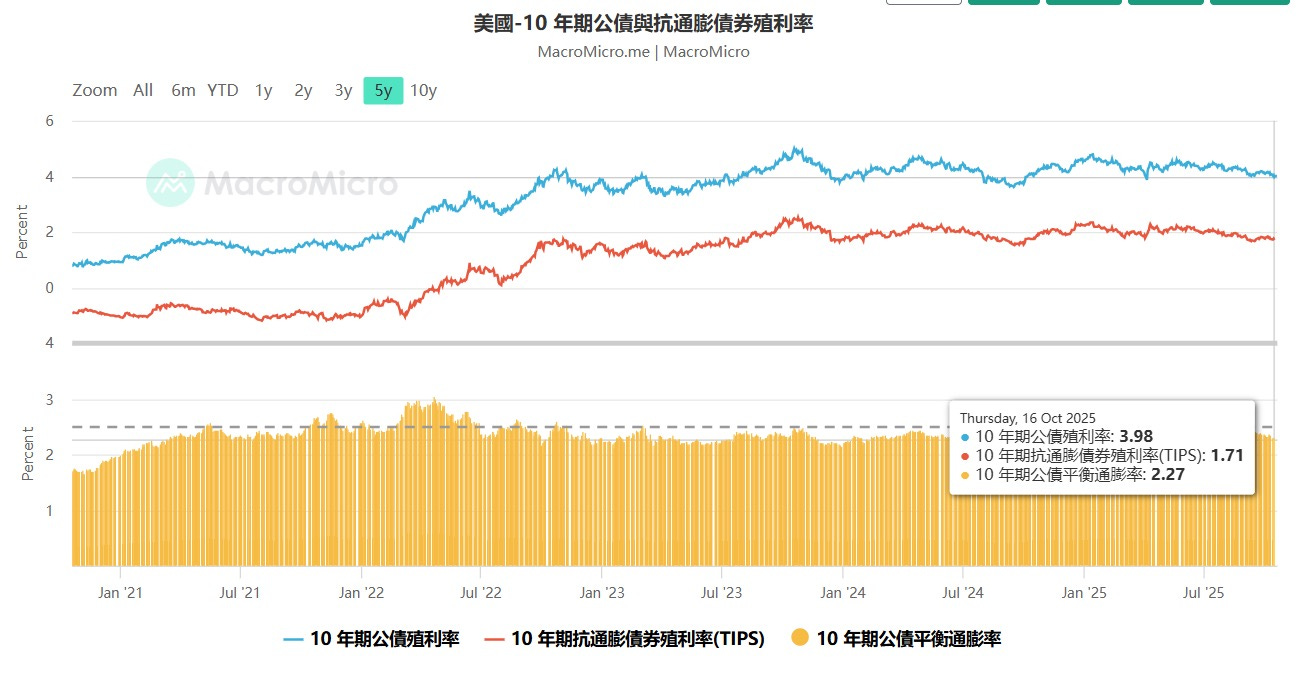

* 實際利率 (TIPS):偏向利空 (Bearish)。 美國 10 年期 TIPS 殖利率在 10 月 17 日報 1.74%,處於相對高位,意味著持有黃金的「機會成本」很高。

* 期貨價差 (Spreads):中性 (Neutral)。 目前為正常的正價差 (Contango),未出現強烈的「逆價差」看漲訊號。

* 波動率 (GVZ):潛在利空訊號 (Bearish)。 GVZ 指數近期飆升(代表恐慌)後,在 10 月 16 日達到 32.78 後反轉下跌,可能暗示市場恐慌情緒見頂,金價短期可能反轉。

* 投機者倉位 (COT):暫定強烈利空 (Strongly Bearish)。 9 月底的 COT 報告顯示淨多單高達 266.7K,倉位極度擁擠,後續買盤有限。但由於【美國政府關門】,近期數據暫缺,無法判斷最新狀況。

* 黃金 ETF 資金流:強烈利多 (Strongly Bullish)。 主要黃金 ETF (GLD, IAU) 近期出現巨額資金流入,GLD 過去一個月淨流入 71.8 億美元,代表中長線投資者正積極建倉。

目前市場處於多空分歧的拉鋸戰:長線資金 (ETF) 瘋狂湧入 (看漲方);但基本面 (TIPS) 不支持上漲,且避險情緒 (GVZ) 可能見頂 (看跌方);同時投機面 (COT) 數據不明朗。

核心結論是,目前的盤面是一個危險的「基本面背離」訊號:價格斜率很陡(市場情緒高漲),但實質利率並沒有跟著走低。在 COT 數據不明朗的情況下,ETF 的資金流向成為最重要的觀察指標。一旦 ETF 資金由淨流入轉為持續流出,證實長線投資者也在趁高點賣出,屆時階段性停利將是理智的風控選擇。

「長期分析」:兩大結構性支撐

儘管中短期訊號分歧,但黃金的長期支撐力道依然強勁:

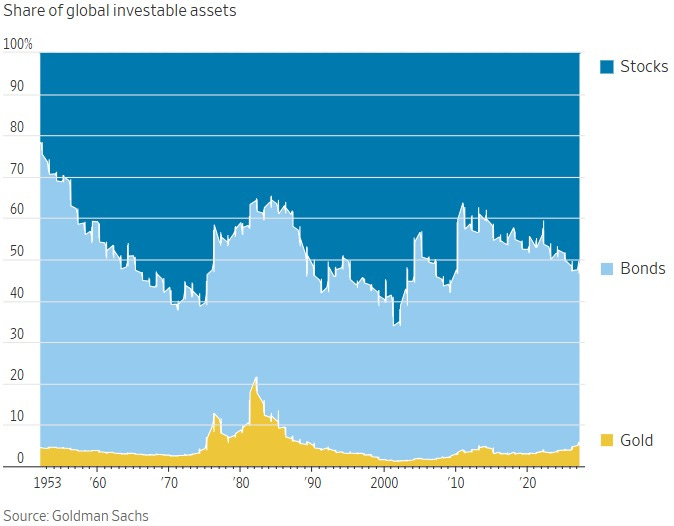

* 全球資產配置「空間」大: 雖然金價創了新高,但黃金佔全球可投資資產的比例仍在歷史低位,遠低於 1980 年代的近 20%。一旦市場對高額債務的擔憂加劇,只要有少部分資金從股債轉移到黃金,推動力就會非常大。

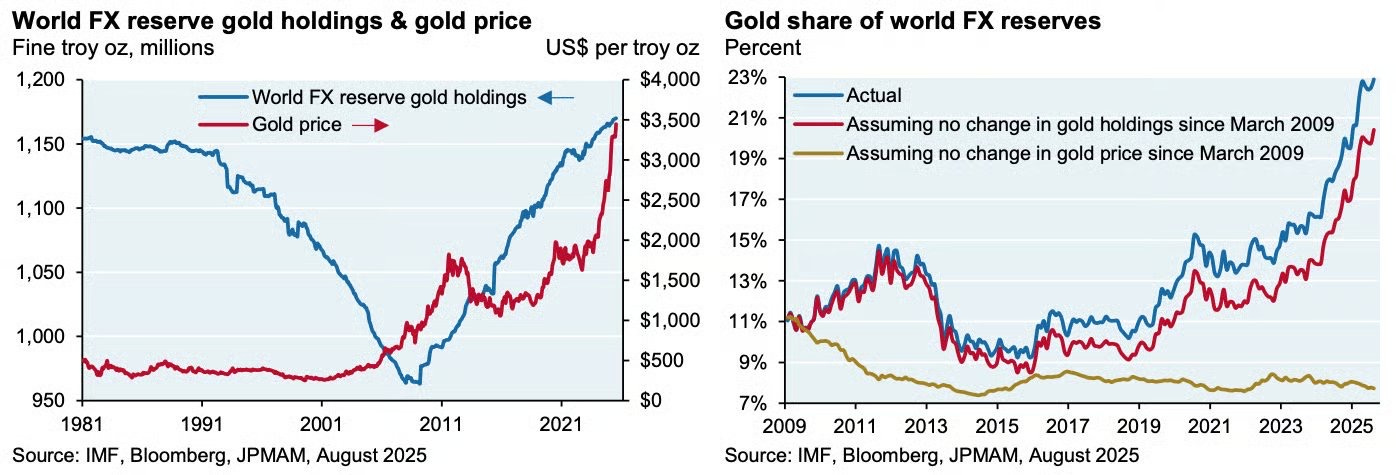

* 央行「結構性買盤」強勁: 這是金價最有力的支撐。全球央行自 2008 年後轉為淨買入,2022 年起更是「加速」購買。這不是短期投機,而是分散美元風險的長期戰略佈局。最大的買家(央行)在金價上漲時仍在加速買入,顯示了強大的長期信心。

整體結論

黃金市場正從傳統的「實際利率」(機會成本)轉向「主權信用與地緣政治」(戰略儲備)。這解釋了為何在暴力升息下金價依然強勢。

當前,中短期市場呈現多空拉鋸,長線 ETF 資金流入與高實質利率、不明朗的投機者倉位形成對峙,構成「基本面背離」的危險訊號。

然而,放眼長線,全球央行的結構性買盤提供了強勁的需求底座,而黃金在全球資產配置中的低佔比則預示了未來巨大的增長空間。因此,短期波動雖需謹慎應對,但黃金作為核心戰略資產的長期趨勢依然穩固。